Bạn đã nộp hồ sơ vay tín chấp cho tổ chức tín dụng và giờ đang thắc mắc làm sao biết hồ sơ vay tín chấp được duyệt? Bạn phải chờ bao lâu để biết kết quả? Nếu hồ sơ đậu thì bao lâu sẽ được giải ngân? Trong bài viết này, InfoFinance sẽ trả lời về vấn đề này.

Làm sao biết hồ sơ vay tín chấp được duyệt?

Tiêu chí xét duyệt hồ sơ vay tín chấp

Thông tin công ty, đơn vị làm việc

Công ty càng uy tín, quy mô càng lớn và thời gian hoạt động lâu năm, càng dễ dàng vay vốn hơn.

Nghề nghiệp hay loại hình công việc

Vị trí làm việc của người vay vốn tại nơi công tác cũng sẽ ảnh hưởng đến khả năng thanh toán khoản vay, vị trí tại đơn vị càng quan trọng thì tỷ lệ vay vốn càng cao, với những công việc bán thời gian, công việc thời vụ hoặc công việc tự do freelancer không có thu nhập ổn định … sẽ khó có cơ hội vay tín chấp.

Hồ sơ được duyệt xếp theo mức độ ưu tiên như sau:

Chuyên viên và điều hành kinh doanh > Cán bộ trong khu vực nhà nước > Nhân viên văn phòng > Công nhân kỹ thuật> Lao động phổ thông > Nhân viên bán thời gian.

Thời gian công tác tại nơi làm việc

Thời gian, thâm niên làm việc có thể đánh giá uy tín cá nhân, uy tín cá nhân được đánh giá cao thì tỉ lệ chấp thuận vay vốn càng cao. Thông thường, tiêu chuẩn tối thiểu là làm việc cho công ty hiện tại từ 1 năm trở lên . Ngoài ra, còn 1 tiêu chí phụ là thời gian lao động của bạn có liên tục hay đứt quãng.

Tình trạng nhà cửa

Tiêu chí này được xếp theo thang điểm từ cao đến thấp như sau:

Có sở hữu nhà riêng > Đang sống cùng nhà với cha mẹ > Đang sống ở nhà họ hàng, người thân > Thuê nhà.

Thời gian sống tại chỗ ở hiện tại

Tiêu chí này chỉ là 1 trong các tiêu chí để đánh giá thói quen sinh hoạt của khách hàng, đồng thời cũng đảm bảo về khả năng liên lạc đến khách hàng về thông tin thanh toán cũng như các thông tin liên quan của khoản vay.

Có điện thoại tại nơi ở hoặc nơi làm việc không

Dựa vào đây có thể đánh giá khả năng liên lạc đến khách hàng khi cần thông báo thông tin hoặc nhắc nợ.

Lịch sử tín dụng và xếp hạng tín dụng

Dựa trên các thông tin tra cứu về lịch sử tín dụng qua Trung tâm thông tin Tín dụng Việt Nam CIC, bộ phận thẩm định sẽ xác định hiện trạng tín dụng của người vay. Có 3 thang điểm đánh giá gồm : rất tốt, trung bình và không có hồ sơ.

Số người phụ thuộc

Tiêu chí này là một tiêu chí phụ để đánh giá mức chi phí sinh hoạt hàng tháng và khả năng thanh toán khoản vay.

Tài khoản ngân hàng đã mở tại ngân hàng vay vốn

Nếu có tài khoản lương, tài khoản thanh toán hoặc tài khoản tiết kiệm thì hồ sơ vay sẽ được đánh giá cao vì điều này có thể chứng minh tài chính cá nhân tốt đồng nghĩa với khả năng trả nợ sẽ tốt.

Có thu nhập ngoài lương hoặc khoản đầu tư trung hạn – dài hạn

Đây chỉ là tiêu chí phụ không ảnh hưởng trực tiếp đến hồ sơ vay vốn. Điều này chỉ giúp xác định kế hoạch tài chính lâu dài của người vay vốn. Với đối tượng có kế hoạch rõ ràng, sẽ mang lại tín nhiệm cao hơn một người chi tiêu dựa trên sở thích, không có dự phòng.

Có quan hệ tín dụng với tổ chức khác

Ở đây có thể nói đến là các ngân hàng hoặc tổ chức tài chính khác. Lịch sử tín dụng của bạn chưa phát sinh tín dụng ở bất kỳ ngân hàng hay tổ chức nào sẽ được bên cho vay đánh giá cao hơn.

Người thừa kế: Thứ tự xếp hạng theo mức độ được cân nhắc hơn:

Có người thừa kế > Không có người thừa kế

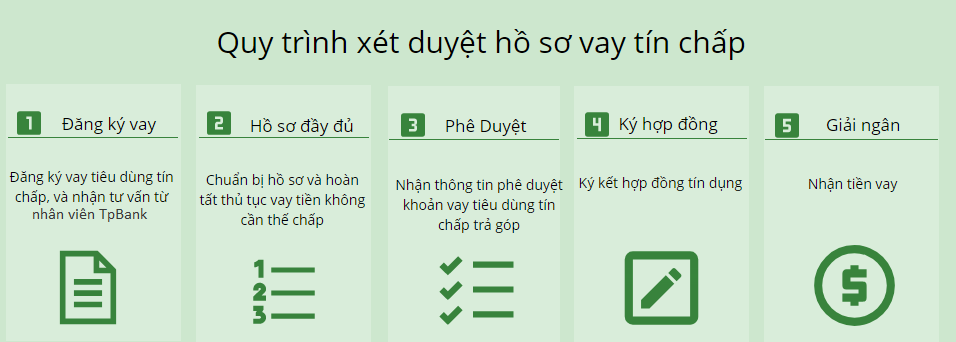

Quy trình xét duyệt hồ sơ vay tín chấp

Ở các công ty tài chính và hầu hết các ngân hàng có áp dụng chính sách vay tín chấp thì đều đi theo quy trình xét duyệt hồ sơ như khuôn mẫu dưới đây:

- Bước 1: Tiếp nhận hồ sơ xin vay

- Bước 2: Thẩm định đơn xin vay trên các khía cạnh quan trọng: tài chính, cư trú, lịch sử tín dụng.

- Bước 3: Phân tích tín dụng

- Bước 4: Xét duyệt và cho vay

- Bước 5: Ký hợp đồng và giải ngân

- Bước 6: Thu hồi nợ và đưa ra phán quyết nợ mới

Bằng cách nào để biết hồ sơ vay tín chấp được chấp thuận?

Ở bước 4 của quy trình xét duyệt hồ sơ. Nếu câu trả lời của ngân hàng hay công ty tài chính là “đồng ý” thì nhân viên tín dụng sẽ trực tiếp liên hệ với bạn để tiến hành kí hợp đồng. Thông thường thì họ sẽ gọi điện thoại hoặc phía ngân hàng thì sẽ gửi tin nhắn thông báo.

Bạn nên kiên nhẫn chờ đợi, nếu không an tâm có thể liên hệ trực tiếp với nhân viên của công ty tài chính để hỏi về tình trạng hồ sơ của mình.

Thời gian xét duyệt hồ sơ vay tín chấp

Thủ tục xét duyệt hồ sơ vay tín chấp đều diễn ra một cách nhanh chóng nhất có thể. Tuy nhiên, để đảm bảo sự chuẩn xác vì đây là hình thức vay không cần thế chấp tài sản. Các tổ chức tín dụng cũng đòi hỏi một thời gian cụ thể để kiểm định mức độ tin cậy của bộ hồ sơ.

Thời gian duyệt hồ sơ vay các ngân hàng

Đối với vay tín chấp Vpbank

Nếu như hồ sơ của bạn đáp ứng đầy đủ các điều kiện của gói vay. Vậy thì sau 24 giờ kể từ khi nộp hồ sơ thì sẽ được giải ngân ngay lập tức.

Đối với vay tín chấp Agribank

Giải ngân nhanh trong vòng 24h-48h.

Đối với vay tín chấp Techcombank

Thời gian phê duyệt tối đa không quá 2 ngày, được giải ngân ngay tại thời điểm hồ sơ vay tín chấp được thông qua.

Đối với vay tín chấp Vietcombank:

Quy trình kiểm định diễn ra trong vòng 48h từ khi hồ sơ được gửi đến.

Đối với vay tín chấp Tpbank

Quy trình phê duyệt, giải ngân không quá 2 ngày, bạn xem chi tiết tại: Quy trình thẩm định vay tín chấp Tpbank

Thời gian duyệt hồ sơ vay tín chấp công ty tài chính

Mirae Asset

Thông thường, sẽ mất từ 3-5 ngày để hồ sơ vay tín chấp được thông qua.

Fe Credit

Fe Credit duyệt hồ sơ trong 24 giờ kể từ lúc nộp hồ sơ đăng ký.

HD SAISON

Chậm nhất là trong 24 giờ khách hàng sẽ nhận được tiền nếu như vượt qua vòng thẩm định.

Nguyên nhân dẫn đến hồ sơ vay tín chấp bị từ chối

Khoản vay vượt quá khả năng chi trả của khách hàng

Các tổ chức tín dụng luôn dựa vào mức thu nhập của khách hàng để đưa ra hạn mức vay phù hợp. Một công thức tính rất đơn giản là khoản chi để thanh toán nợ khoản vay hàng tháng phải nhỏ hơn khoản tiền còn lại của khách hàng sau khi đã trừ mọi chi phí sinh hoạt của gia đình họ.

Làm hồ sơ giả

Phổ biến nhất là tình trạng làm giả hợp đồng lao động và xác nhận lương. Những bộ hồ sơ này chắc chắn sẽ bị loại trong quá trình thẩm định hồ sơ.

Nộp hồ sơ ở quá nhiều ngân hàng cùng một lúc

Thực tế một số người đã gửi hồ sơ vay tín chấp ở nhiều tổ chức tín dụng khác nhau với tâm lý nộp thừa hơn bỏ sót. Điều này không giúp ích được gì mà ngược lại vô tình đưa bạn vào “danh sách đen”. Nếu việc làm này bị phát hiện thì khả năng cao hồ sơ đó sẽ bị từ chối.

Nộp không đủ giấy tờ cần thiết

Tùy theo gói vay và tổ chức tín dụng sẽ quy định các loại giấy tờ cụ thể, do vậy, khách hàng nên liên hệ trước với nhân viên tư vấn để chuẩn bị đầy đủ giấy tờ cần thiết. Một số loại giấy tờ cơ bản trong thành phần hồ sơ như CMND/CCCD/Hộ chiếu/, sổ hộ khẩu, Sổ tạm trú, Chứng nhận kết hôn/độc thân….

Khai sai địa chỉ

Lỗi này thường xuyên xảy ra với khách hàng về địa chỉ không được đồng bộ tại tất cả giấy tờ và không đủ xác thực. Gặp phải vấn đề này khách hàng nên cầm hộ khẩu ra công an nơi mình cư trú để xin xác nhận thông tin.

Khách hàng có nợ xấu

Thông qua CIC, nếu nhân viên thẩm định xác định bạn thuộc đối tượng nợ xấu nhóm 2 nợ nhóm 2 (khoản nợ quá hạn từ 10 đến 90 ngày) thì hồ sơ vay tín chấp sẽ gặp khó khăn và từ chối nhận hồ sơ vĩnh viễn nếu bạn thuộc nợ xấu nhóm 3 (nợ quá hạn từ 91 ngày đến 180 ngày).

Xem thêm các app vay online uy tín với lãi suất thấp tại Appfinance

Làm gì sau khi hồ sơ vay tín chấp bị từ chối

Bao lâu sau khi bị từ chối thì làm lại hồ sơ được?

Thông thường sau khi bị từ chối thì khách hàng có thể nộp lại hồ sơ cho ngân hàng đó sau 6 tháng. Khách hàng vẫn có thể nộp hồ sơ cho các ngân hàng khác bình thường không kể thời gian bao lâu.

Khi làm lại hồ sơ thì nên tìm hiểu nguyên nhân lần trước tại sao mình bị từ chối cho vay để không mắc phải sai lầm trong lần vay tiếp theo. Vì khi đó ngân hàng sẽ xem xét hồ sơ kĩ càng hơn.

Nên làm gì khi bị từ chối hồ sơ vay tín chấp

- Tìm hiểu nguyên nhân tại sao hồ sơ bị từ chối

- Khi hồ sơ bị đánh rớt bạn nên hỏi nhân viên ngân hàng xem tại sao lại bị từ chối.

- Yêu cầu CIC gửi báo cáo tín dụng để kiểm tra xem có khoản giao dịch nào bất thường không. Khi có sai sót cần liên hệ để cập nhật ngay.

- Nâng cao điểm tín dụng thông qua việc giảm dư nợ, giữ mức chi tiêu tín dụng dưới 30%. Duy trì thẻ tín dụng thanh toán đúng hạn bởi sử dụng thẻ càng lâu thì lịch sử tín dụng càng tốt.

- Tìm đến ngân hàng hoặc tổ chức tín dụng khác nếu lý do vay thất bại là do bạn thiếu giấy tờ, nhân viên tư vấn chưa rõ ràng dẫn đến sơ suất.

Nên đọc kĩ những thông tin làm sao biết hồ sơ vay tín chấp được duyệt trong thời gian chờ đợi sự phản hồi từ phía tổ chức tài chính. Nếu hợp đồng của bạn được kí thì xin chúc mừng. Nhưng nếu không thành công thì bạn hãy tìm hiểu kĩ để có thể nộp hồ sơ thành công ở lần tới.