Trong hệ thống tài khoản Kế toán, tài sản sẽ có số dư bên Nợ, nguồn vốn có số dư bên Có. Tuy nhiên, tài khoản 421 có số dư 2 bên, có thể có số dư bên Nợ hoặc số dư bên Có. Để tìm hiểu tại sao tài khoản 421 có số dư 2 bên và cách hạch toán, mọi người hãy cùng theo dõi những chia sẻ dưới đây của DigiFinTech.

421 là tài khoản gì?

Trong Kế toán, 421 là tài khoản lợi nhuận sau thuế chưa phân phối. Đây là tài khoản được sử dụng để phản ánh kết quả kinh doanh của doanh nghiệp sau khi trừ thuế thu nhập doanh nghiệp. Đồng thời, tài khoản 421 cũng được sử dụng để phản ảnh tình hình phân chia cổ tức, lợi nhuận và xử lý lỗ của doanh nghiệp.

Tài khoản 421 là tài khoản đầu 4 và thuộc nhóm tài khoản vốn chủ sở hữu. Theo nguyên tắc kế toán, khi phát sinh giao dịch liên quan đến lợi nhuận sau thuế chưa phân phối, nếu tăng thì ghi bên Có và nếu giảm thì ghi bên Nợ.

Tài khoản 421 có số dư bên nào?

Trong kế toán, tài sản sẽ có số dư đầu kỳ và cuối kỳ bên Nợ. Còn nguồn vốn sẽ có số dư đầu kỳ và cuối kỳ nằm bên Có. Trên bảng cân đối kế toán, tài sản và nguồn vốn phải cân bằng với nhau. Tuy nhiên, mặc dù là nguồn vốn nhưng tài khoản 421 có số dư 2 bên.

Cụ thể, tài khoản 421 vừa có số dư bên Có vừa có số dư bên Nợ bởi nó phản ánh kết quả lãi lỗ của doanh nghiệp. Trong đó, tài khoản 421 ghi Nợ khi doanh nghiệp có kết quả hoạt động kinh doanh lỗ và ghi Có khi doanh nghiệp hoạt động kinh doanh có lãi.

Tài khoản 4211 và 4212 có số dư bên nào?

Tài khoản 4211 và tài khoản 4212 là 2 tài khoản cấp 2 của tài khoản 421. Trong đó:

+ Tài khoản 4211:

- Lợi nhuận sau thuế chưa phân phối năm trước

- Tài khoản này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong năm trước đó

- Tài khoản 4211 có số dư 2 bên

+ Tài khoản 4212:

- Lợi nhuận sau thuế chưa phân phối năm nay

- Tài khoản này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong năm hiện tại

- Tài khoản 4212 có số dư 2 bên

Kết cấu tài khoản 421 có số dư 2 bên

Dưới đây là nguyên tắc kế toán về tài khoản 421 có số dư 2 bên mà mọi người có thể tham khảo và áp dụng:

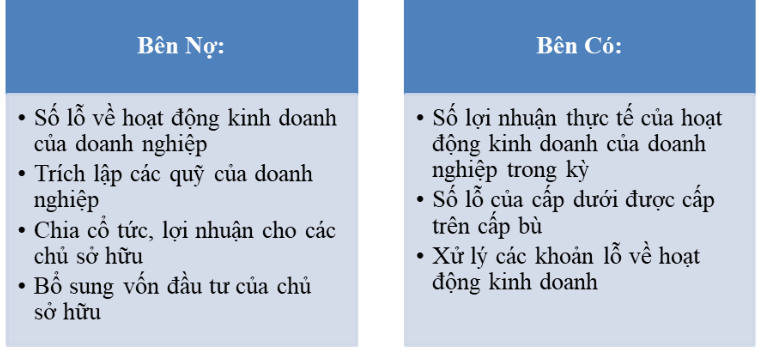

Cách hạch toán bên Nợ tài khoản 421

Vì tài khoản 421 là lợi nhuận sau thuế chưa phân phối và phản ánh kết quả lãi lỗ của doanh nghiệp nên TK 421 có số dư 2 bên. Hạch toán bên Nợ tài khoản 421 khi:

+ Kết quả hoạt động kinh doanh của doanh nghiệp là LỖ. Ghi Nợ tài khoản 421 đại diện cho số lỗ hoạt động kinh doanh

+ Trích lập quỹ dự phòng tài chính

+ Trích lập quỹ đầu tư phát triển

+ Trích lập quỹ khen thưởng, phúc lợi

+ Bổ sung vốn đầu tư của Chủ sở hữu

+ Trong năm, doanh nghiệp chia cổ tức và lợi nhuận cho chủ sở hữu

=> Khi phát sinh những giao dịch trên, mọi người hạch toán Nợ TK 421

Cách hạch toán bên Có tài khoản 421

Dưới đây là các trường hợp hạch toán bên Có tài khoản 421:

+ Kết quả hoạt động kinh doanh của doanh nghiệp là LÃI. Ghi Có tài khoản 421 đại diện cho số lãi từ hoạt động kinh doanh trong kỳ

+ Xử lý khoản lỗ về hoạt động kinh doanh

+ Số lỗ của cấp dưới được cấp trên bù

Hạch toán tài khoản 421 có số dư 2 bên

Cách hạch toán tài khoản 421 có số dư 2 bên như sau:

+ Nợ TK 421: Số lỗ từ hoạt động kinh doanh chưa được xử lý

+ Có TK 421: Số lợi nhuận sau thuế chưa phân phối

>>Xem thêm: Top 10 App giải bài tập kế toán quản trị miễn phí

Cách hạch toán TK 421 có số dư 2 bên theo Thông tư

Dưới đây là cách hạch toán tài khoản 421 có số dư 2 bên theo các Thông tư của Bộ Tài chính hiện hành mà mọi người có thể tham khảo:

Tài khoản 421 có số dư 2 bên theo Thông tư 107

Thông tư 107 là Thông tư của Bộ Tài chính hướng dẫn về cách hạch toán và chế độ kế toán hành chính, sự nghiệp. Theo quy định, Kế toán tại các đơn vị trường học, ủy ban xã, phường, quận, huyện, bệnh viện,… đều phải tuân thủ Thông tư 107 về mẫu chứng từ và cách hạch toán.

Theo thông tư 107, tài khoản 421 – Thặng dư hoặc thâm hụt lũy kế. Tài khoản 421 theo Thông tu 107 phản ánh chênh lệch về mức thu chi của các đơn vị hành chính sự nghiệp. Tài khoản 421 theo Thông tư 107 có số dư 2 bên, cụ thể:

+ Nợ TK 421: Số lỗ (thâm hụt) chưa được xử lý

+ Có TK 421: Số lãi (thặng dư) còn lại chưa phân phối

Cách hạch toán tài khoản 421 theo Thông tư 200

Đối với kế toán doanh nghiệp, kế toán tại công ty TNHH, doanh nghiệp tư nhân hay công ty Cổ phần thì sẽ tuân thủ Thông tư 200 của Bộ Tài Chính. Khác với thông tư 107, tài khoản 421 theo Thông tư 200 là lợi nhuận sau thuế chưa phân phối. Nó phản ánh kết quả hoạt động kinh doanh, chia cổ tức và chia lợi nhuận của doanh nghiệp.

Tài khoản 421 theo Thông tư 200 có số dư 2 bên, cụ thể:

+ Nợ TK 421: Số lỗ từ hoạt động kinh doanh chưa được xử lý

+ Có TK 421: Số lợi nhuận sau thuế chưa phân phối

Cách hạch toán TK 421 theo Thông tư 133

Thông tư 133 của Bộ Tài chính hướng dẫn về chế độ kế toán dành cho các doanh nghiệp vừa và nhỏ. Với các doanh nghiệp vừa và nhỏ hoặc doanh nghiệp siêu nhỏ, kế toán có thể áp dụng Thông tư 200 hoặc Thông tư 133 đều được.

Tài khoản 421 theo Thông tư 133 cũng là lợi nhuận sau thuế chưa phân phối. Và nó cũng có số dư 2 bên. Cách hạch toán số dư 2 bên tài khoản 421 tương tự như Thông tư 200 của BTC:

+ Nợ TK 421: Số lỗ từ hoạt động kinh doanh chưa được xử lý

+ Có TK 421: Số lợi nhuận sau thuế chưa phân phối

Ngoài tài khoản 421 có số dư 2 bên, để tìm hiểu cách hạch toán hệ thống tài khoản kế toán, tài khoản tài sản, nguồn vốn và tài khoản lưỡng tính trên Bảng cân đối kế toán, mọi người có thể xem tại DigiFinTech.

Ví dụ về hạch toán tài khoản 421

Dưới đây là các trường hợp hạch toán tài khoản 421 mà mọi người có thể tham khảo:

Hạch toán tài khoản 421 vào cuối kỳ

Cuối kỳ, dựa vào kết quả kinh doanh của doanh nghiệp để hạch toán tài khoản 421. Cụ thể:

Nếu doanh nghiệp lỗ, hạch toán như sau:

- Nợ TK 421: Số lỗ

- Có TK 911: Xác định kết quả kinh doanh

Nếu doanh nghiệp kinh doanh có lãi, hạch toán như sau:

- Nợ TK 911: Xác định kết quả kinh doanh

- Có TK421: Số lãi chưa phân phối

Ví dụ: Cuối quý 3/2023, doanh nghiệp A tiến hành kết chuyển kết quả hoạt động kinh doanh. Kết quả kinh doanh của doanh nghiệp đến cuối quý 3/2023 là lãi 100 triệu đồng.

- Nợ TK 911: 100.000.000 đồng

- Có TK 421: 100.000.000 đồng

>>Xem thêm: Thuế 10 chia 1 1 thuế 8 chia bao nhiêu? Cách chia, công thức cách tính

Hạch toán tài khoản 421 khi chi trả cổ tức, lợi nhuận bằng tiền

Trong trường hợp công ty kinh doanh có lãi và tiến hành chi trả cổ tức, lợi nhuận cho cổ đông thì hạch toán như sau:

ĐK 1: Hạch toán nghiệp vụ chi trả cổ tức

- Nợ TK 421

- Có TK 338

ĐK 2: Chi trả cổ tức bằng tiền mặt/chuyển khoản

- Nợ TK 338

- Có TK 111/112

Hạch toán tài khoản 421 khi chi trả cổ tức bằng cổ phiếu

Thường thì các công ty Cổ phần sẽ chi trả cổ tức bằng cổ phiếu. Hạch toán như sau:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 4111 – Mệnh giá cổ phiếu

- Có TK 4112 – Chênh lệch giữa giá phát hành với mệnh giá

Hạch toán tài khoản 421 khi tạm trích quỹ dự phòng

Nếu trong kỳ, doanh nghiệp phát sinh nghiệp vụ tạm trích quỹ dự phòng tài chính từ lợi nhuận hoạt động kinh doanh thì hạch toán như sau:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 415: Số tiền tạm trích quỹ dự phòng

Hạch toán tài khoản 421 khi tạm trích quỹ đầu tư phát triển

Nếu trong kỳ, doanh nghiệp phát sinh nghiệp vụ tạm trích quỹ đầu tư phát triển từ lợi nhuận hoạt động kinh doanh thì hạch toán như sau:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 414: Số tiền tạm trích quỹ đầu tư phát triển

Hạch toán tài khoản 421 khi bổ sung nguồn vốn kinh doanh

Các công ty TNHH hay doanh nghiệp tư nhân thường bổ sung nguồn vốn kinh doanh trong kỳ từ vốn chủ sở hữu. Cách hạch toán như sau:

- Nợ TK 421: Lợi nhuận sau thuế chưa phân phối

- Có TK 411: Nguồn vốn kinh doanh

Hạch toán tài khoản 421 khi bán thanh lý TSCĐ

Trong trường hợp thanh lý TSCĐ được mua bằng quỹ phúc lợi, hạch toán như sau:

- Nợ TK 136 – Phải thu nội bộ

- Có TK 421 – Lợi nhuận chưa phân phối

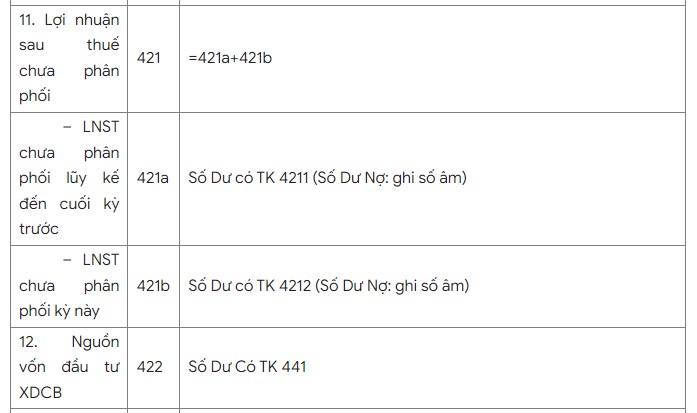

Cách thể hiện tài khoản 421 có số dư 2 bên trên BCĐKT

Trên Bảng Cân đối Kế toán, mọi người hạch toán tài khoản 421 bằng 421a + 421b. Trong đó:

Mục 421a – Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước

Phản ánh lãi lỗi chưa phân phối lũy kế ở cuối kỳ trước, tức là đầu kỳ này:

Bảng cân đối Kế toán quý:

- Số liệu ghi vào ô 421a = Số dư Có của TK 4211 + Số dư Có của tài khoản 4212

- Nếu TK 4211 và 4212 có số dư bên Nợ thì số liệu tại mục 421a ghi trong ngoặc đơn – ghi âm

Bảng cân đối kế toán theo năm:

- Số liệu ghi vào ô 421a là số dư Có của tài khoản 4211

- Nếu tài khoản 4211 có số dư bên Nợ thì số liệu tại mục 421a ghi trong ngoặc đơn – ghi âm

Mục 421b – Lợi nhuận sau thuế chưa phân phối kỳ này

Phản ánh kết quả lãi lỗi chưa phân phối trong kỳ báo cáo:

Bảng cân đối Kế toán quý:

- Số liệu ghi vào ô 421b là số dư Có của tài khoản 4212

- Nếu TK 4212 có số dư bên Nợ thì số liệu tại mục 421b ghi trong ngoặc đơn – ghi âm

Bảng cân đối kế toán theo năm:

- Số liệu ghi vào ô 421b là số dư Có của tài khoản 4212

- Nếu tài khoản 4212 có số dư bên Nợ thì số liệu tại mục 421b ghi trong ngoặc đơn – ghi âm

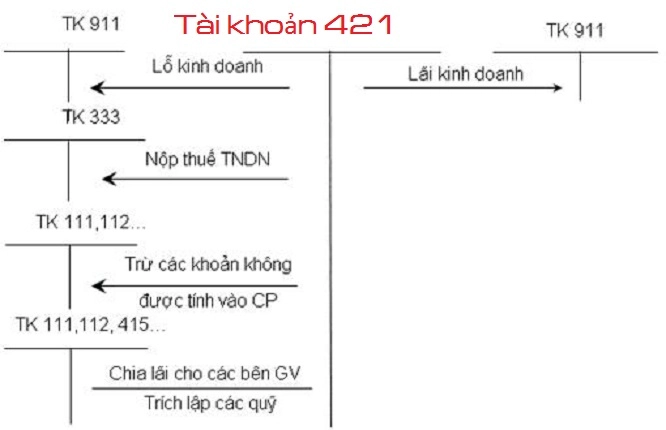

Sơ đồ chữ T tài khoản 421 có số dư 2 bên

Sơ đồ chữ T của tài khoản 421 có số dư 2 bên được minh hoạt như sau:

Trên đây là các thông tin liên quan đến tài khoản 421 có số dư 2 bên mà mọi người có thể tham khảo. Hi vọng với những thông tin mà DigiFinTech vừa chia sẻ, mọi người sẽ biết cách hạch toán tài khoản 421 theo các Thông tư hiện hành của BTC.