Tài khoản 331 có số dư bên nào? Cách tính và xử lý như thế nào là những thắc mắc đang được các kế toán viên quan tâm. Bởi đây là một tài khoản quan trọng dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán. Hãy cùng tham khảo qua nội dung bài viết sau đây của DigiFinTech để rõ hơn về những thông tin trên

Tìm hiểu tài khoản 331 là gì?

Tài khoản 331 là tài khoản dùng để theo dõi tình hình thanh toán các khoản nợ phải trả của doanh nghiệp với các bên bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký bao gồm các khoản thanh toán và ứng trước.

Ngoài ra, tài khoản 331 còn được sử dụng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính và phụ. Hay phản ánh cả số tiền đã ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được sản phẩm, hàng hóa, dịch vụ.

Nguyên tắc kế toán với tài khoản 331

Sau đây là một số nguyên tắc trong kế toán khi sử dụng tài khoản 331, mọi người cần lưu ý

+ Với tài khoản 331 thì bên Nợ ghi giảm, bên Có ghi tăng. Và trường hợp tài khoản 331 được ghi vào bên nợ với khoản ứng trước cho người bán

+ Cần phải theo dõi chi tiết các khoản theo từng loại ngoại tệ nếu các khoản phải trả bằng ngoại tệ. Dưới đây là thông tin chi tiết

- Kế toán cần quy đổi theo tỷ giá giao dịch thực tế tại thời điểm phát sinh, khi các khoản nợ phải trả cho người bán (bên có tài khoản 331) bằng ngoại tệ

- Ghi Có tài khoản 331 khi ứng trước cho người bán và đủ điều kiện chuyển khoản ứng trước này thành tài sản hoặc chi phí

- Kế toán sử dụng tỷ giá ghi sổ thực tế đích danh, khi thanh toán nợ phải trả cho người bán (bên Nợ tài khoản 331) bằng ngoại tệ

+ Ghi Nợ tài khoản 331 theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, khi đủ điều kiện chuyển khoản ứng trước này thành tài sản hoặc chi phí thì ghi Có tài khoản 331 cũng theo tỷ giá này.

+ Cuối kỳ, doanh nghiệp phải đánh giá lại các khoản phải trả cho người bán có gốc ngoại tệ tại tất cả các thời điểm lập Báo cáo tài chính

Tài khoản 331 có số dư bên nào?

Trên Bảng cân đối kế toán thì tài khoản 331(tài khoản phải trả người bán) thể hiện các khoản thanh toán với người bán, nên tài khoản 331 còn gọi là tài khoản lưỡng tính có thể có cả số dư bên Nợ và bên Có. Mọi người cùng tham khảo nội dung chi tiết sau đây

Tài khoản 331 có số dư bên Nợ

Trường hợp doanh nghiệp ứng trước tiền hàng cho người bán thì khi đó tài khoản 331 (tài khoản phải trả người bán) sẽ có số dư bên Nợ. Và số dư nợ tài khoản 331 được tính theo công thức sau đây

Số dư Nợ TK 331 trên sổ cái = Chỉ tiêu Trả trước cho người bán – (MS) 132 trên Bảng cân đối kế toán (thuộc phần Tài sản) = Số dư nợ TK 331 cuối kỳ trong bảng Cân đối số phát sinh tài khoản.

Tài khoản 331 có số dư bên Có

Khi doanh nghiệp mua hàng hoá nhưng chưa trả tiền người bán thì khi đó tài khoản 331 (tài khoản phải trả người bán) sẽ có số dư bên Có. Trong trường hợp này thì kế toán cần kiểm tra tất cả hợp đồng chưa thanh toán xem có hợp đồng nào đã quá thời hạn thanh toán không và lên kế hoạch thanh toán cụ thể cho nhà cung cấp.

Công thức tính số dư có cho tài khoản 331

Số dư Có TK 331 ở trên sổ cái = Chỉ tiêu Phải trả người bán –(MS) 312 trong Bảng cân đối kế toán (phần Nguồn Vốn) = Số dư Có TK 331 trên Bảng cân đối tài khoản.

Cách tính số dư cuối kỳ của tài khoản 331

Cách tính số dư cuối kỳ của tài khoản 331 khi có số dư bên Nợ

SD Nợ cuối kỳ = SD Nợ đầu kỳ + Tổng PS Nợ trong kỳ – SD Có đầu kỳ – Tổng PS Có trong kỳ

Trường hợp có số dư bên Có thì cách tính số dư tài khoản 331 như sau

SD Có cuối kỳ = SD Có đầu kỳ + Tổng PS Có trong kỳ – SD Nợ đầu kỳ – Tổng PS Nợ trong kỳ

Hướng dẫn xử lý dư nợ tài khoản 331

Sau đây là thông tin chi tiết về cách xử lý dư nợ tài khoản 331

Khi ứng trước tiền mua hàng cho người bán thì TK 331 “Số dư Nợ” được xử lý như sau

- Dư Nợ 131 = Mã số 132 trên BCĐKT trả trước cho người bán thuộc khoản phải thu

Khi đi mua hàng nợ người bán thì TK 331 “Số dư Có” đươc xử lý như sau

- Bên Có = Mã số 312 trên BCĐKT thuộc khoản phải trả

Lưu ý khi xử lý dư nợ tài khoản 331

Khi phát sinh vừa là người mua hàng đồng thời cũng là người cung cấp hàng hóa, nhưng không được phép cấn trừ công nợ. Trong trường hợp cấn trừ công nợ thì phải có văn bản xác nhận của hai bên rồi mới được phép cấn trừ công nợ của nhau.

Tuy nhiên, cuối năm kế toán cần làm Giấy xác nhận công nợ đối chiếu giữa hai bên. Và thu tục cấn trừ công nợ giữa hai đối tượng vừa là người mua đồng thời cũng là người bán:

- Bảng đối chiếu công nợ.

- Biên bản thỏa thuận về việc cấn trừ công nợ với nhau.

- Hoạch toán: Nợ 331/Có TK 131* => Để cấn trừ công nợ lẫn nhau.

Cách ghi sổ tài khoản 331 theo thông tư 200

Khi sử dụng tài khoản 331 có rất nhiều trường hợp và mỗi tình huống sẽ có cách ghi sổ khác nhau, mọi người cùng tham khảo

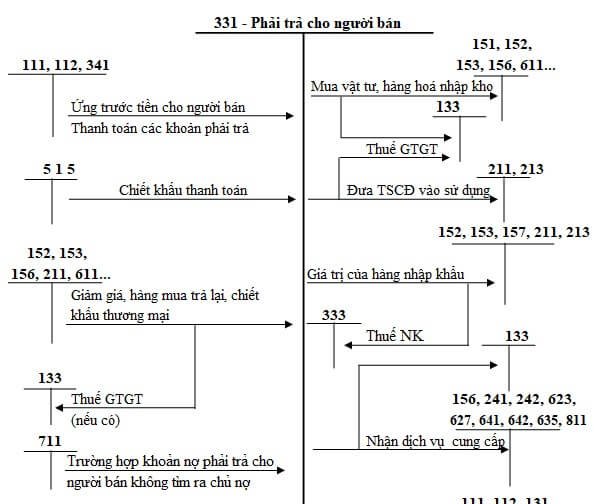

Ghi sở khi mua vật tư, hàng hóa, TSCĐ chưa thanh toán

+ Trường hợp trong nội địa thuế GTGT đầu vào được khấu trừ thì tài khoản 331 được ghi như sau

Nợ TK 152, 153, 156, 157, 211, 213/611 (giá mua chưa có thuế GTGT);

Nợ TK 133 (thuế GTGT);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

+ Trong nội địa thuế GTGT đầu vào không được khấu trừ

Nợ TK 152, 153, 156, 157, 211, 213/611 (tổng giá trị thanh toán đã bao gồm thuế GTGT);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

+ Trường hợp khi nhập khẩu thuế GTGT đầu vào được khấu trừ:

Nợ TK 152, 153, 156, 157, 211, 213/611;

Có TK 331 (giá mua không bao gồm thuế);

Có TK 3332 (thuế TTĐB, nếu có);

Có TK 3333 (thuế NK, nếu có);

Có TK 33381 (thuế BVMT, nếu có);

Nợ TK 133 (thuế GTGT được khấu trừ hàng nhập khẩu);

Có TK 33312 (thuế GTGT được khấu trừ hàng nhập khẩu).

+ Khi nhập khẩu thuế GTGT đầu vào không được khấu trừ

Nợ TK 152, 153, 156, 157, 211, 213/611;

Có TK 33312 (thuế GTGT được khấu trừ hàng nhập khẩu);

Có TK 331 (giá mua không bao gồm thuế);

Có TK 3332 (thuế TTĐB, nếu có);

Có TK 3333 (thuế NK, nếu có);

Có TK 33381 (thuế BVMT, nếu có).

Ghi tài khoản 331 khi đầu tư xây dựng cơ bản

+ Trường hợp thuế GTGT đầu vào được khấu trừ:

Nợ TK 241 (giá chưa có thuế);

Nợ TK 133 (thuế GTGT);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

+ Khi thuế GTGT đầu vào không được khấu trừ:

Nợ TK 241 (tổng giá trị thanh toán đã bao gồm thuế GTGT);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

Ghi khi ứng trước hay thanh toán tiền

+ Khi ứng trước hoặc thanh toán bằng Việt Nam đồng

Nợ TK 331 (khoản ứng trước/ thanh toán);

Có TK 1111, 1121, 341…

+ Ứng trước bằng ngoại tệ khi có khoản ứng trước:

Nợ TK 331 (tỷ giá giao dịch thực tế là tỷ giá bán của ngân hàng nơi thường xuyên có giao dịch tại thời điểm ứng trước);

Nợ TK 635 (nếu tỷ giá giao dịch thực tế thấp hơn tỷ giá ghi sổ kế toán của TK tiền);

Có TK 1112, 1122 tỷ giá ghi sổ;

Có TK 515 (nếu tỷ giá giao dịch thực tế lớn hơn tỷ giá ghi sổ kế toán của TK tiền).

+ Khi thanh toán bằng ngoại tệ khi không có khoản ứng trước:

Nợ TK 331 tỷ giá ghi sổ;

Nợ TK 635 (tỷ giá ghi sổ kế toán TK 331 thấp hơn tỷ giá ghi sổ kế toán của TK tiền);

Có TK 1112, 1122 tỷ giá ghi sổ;

Có TK 515 (tỷ giá ghi sổ kế toán TK 331 lớn hơn tỷ giá ghi sổ kế toán của TK tiền).

Ghi tài khoản 331 khi mua dịch vụ

+ Trường hợp thuế GTGT đầu vào được khấu trừ:

Nợ TK 1562 (giá mua chưa có thuế GTGT);

Nợ TK 241 (giá mua chưa thuế GTGT);

Nợ TK 242 (giá mua chưa có thuế GTGT);

Nợ TK 623, 627, 641, 642, 635, 811 (giá mua chưa có thuế GTGT);

Nợ TK 133 (tiền thuế GTGT);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

+ Thuế GTGT đầu vào không được khấu trừ:

Nợ TK 1562 (tổng giá trị thanh toán);

Nợ TK 241 (tổng giá trị thanh toán);

Nợ TK 242 (tổng giá trị thanh toán);

Nợ TK 623, 627, 641, 642, 635, 811 (tổng giá trị thanh toán);

Có TK 331 (tổng giá trị thanh toán đã bao gồm thuế GTGT).

Khi hưởng chiết khấu thanh toán

Nợ TK 331 (tiền chiết khấu thanh toán được hưởng và tính trừ vào công nợ);

Có TK 515.

Ghi 331 khi hưởng chiết khấu thương mại, giảm giá và trả lại hàng mua

Nợ TK 331 (tiền chiết khấu thương mại, giảm giá hàng mua, trả lại hàng mua);

Có TK 133 (nếu có);

Có TK 152, 153, 156, 611…

Ghi khi nhận bán hàng đại lý, hưởng hoa hồng

+ Khi bán hàng nhận đại lý:

Nợ TK 111, 112, 131… (tổng giá trị thanh toán);

Có TK 331 (giá giao bán đại lý và thuế);

+ Khi xác định hoa hồng được hưởng:

Nợ TK 331 (tổng giá trị bao gồm thuế);

Có TK 511 (hoa hồng đại lý);

Có TK 3331.

+ Khi thanh toán cho bên giao đại lý

Nợ TK 331 (giá giao bán bán đại lý – hoa hồng đại lý);

Có TK 111, 112…

Ghi tại đơn vị giao uỷ thác nhập khẩu

+ Khi thanh toán bằng Việt Nam đồng:

Nợ TK 331 (số tiền trả cho từng đơn vị nhận ủy thác nhập khẩu);

Có TK 1111, 1121…

+ Khi thanh toán bằng ngoại tệ:

Nợ TK 331 (tỷ giá thực tế);

Nợ TK 635 (nếu tỷ giá giao dịch thực tế thấp hơn tỷ giá ghi sổ kế toán của TK tiền);

Có TK 1112, 1122 tỷ giá ghi sổ;

Có TK 515 (nếu tỷ giá giao dịch thực tế lớn hơn tỷ giá ghi sổ kế toán của TK tiền).

+ Khi nhận ủy thác nhập khẩu do bên bán nhận ủy thác giao trả:

Nợ TK 152, 153, 156, 157, 211, 213/611;

Có TK 331 (giá mua chưa có thuế);

Có TK 3332 (thuế TTĐB, nếu có);

Có TK 3333 (thuế NK, nếu có);

Có TK 33381 (thuế BVMT, nếu có);

Nợ TK 133 (thuế GTGT được khấu trừ hàng nhập khẩu);

Có TK 33312 (thuế GTGT được khấu trừ hàng nhập khẩu).

+ Khi thanh toán cho đơn vị nhận ủy thác nhập khẩu:

Nợ TK 331 (số tiền trả cho từng đơn vị nhận ủy thác nhập khẩu);

Có TK 111, 112…

+ Phí ủy thác nhập khẩu:

Nợ TK 151, 152, 156, 211…;

Nợ TK 133;

Có TK 331 (phí ủy thác nhập phải trả cho từng đơn vị nhận ủy thác nhập khẩu).

Trên đây là thông tin chia sẻ giúp mọi người có thể nắm được việc tài khoản 331 có số dư bên nào, và cũng như cách tính, hướng dẫn cách ghi sổ cho tài khoản. Hy vọng qua những gì vừa tham khảo trên mọi người đã có cho mình thông tin hữu ích về tài khoản 331 này